「相続でもめたくない」「家族にスムーズに財産を渡したい」。

そうお考えの方に、ぜひ知っていただきたいのが生命保険の活用です。

生命保険は、相続の現場において非常に有効なツールとなります。

うまく使うことで、相続手続きを円滑に進めるだけでなく、相続人間のトラブルを未然に防ぐことができます。

この記事では、法律の専門知識がなくても理解できるように、相続対策としての生命保険のメリットや、活用の注意点、実際の事例をご紹介します。

なぜ生命保険が相続対策に有効なのか?

生命保険の大きな特徴は、被保険者が亡くなったときに、受取人に直接お金が渡るという点にあります。

これは「受取人固有の財産」として扱われるため、遺産分割協議を経ることなく受け取ることが可能です。

この仕組みにより、相続発生直後の葬儀費用や納税資金の確保、あるいは特定の相続人に資産を集中させるなど、柔軟な対応ができるのです。

【事例①】土地と建物を長男へ、現金を次男・三男へ。生命保険で公平な相続を実現

文京区に住んでいたBさん(80代・男性)は、3人のお子さん(長男・次男・三男)がいました。

長男は同居し、日常的にサポートを行っていたため、自宅の土地・建物(評価額5,000万円)を長男に相続させたいと考えていました。

しかし、それだけでは次男・三男に何も残らず、不公平感から相続トラブルが起こる懸念がありました。

そこで、Bさんは生前に契約者と被保険者をBさん本人とし、次男・三男を受取人とする生命保険(各1,200万円)に加入することに決めました。

相続財産(不動産5,000万円)の遺留分はそれぞれ約833万円であり、生命保険で支払われた金額はそれを大きく上回るため、法的にも感情的にもバランスの取れた相続が実現しました。

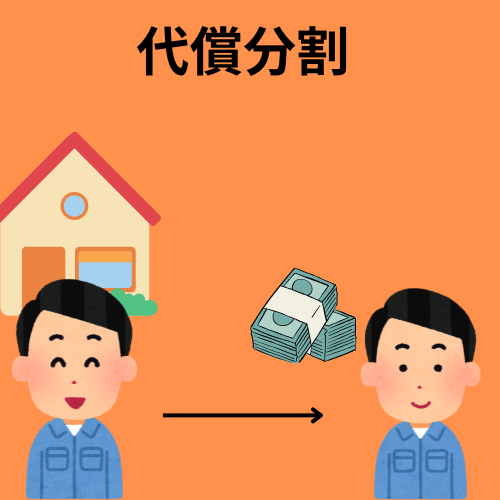

【事例②】個人事業主の父から、次男へ事業承継。保険金を代償金に活用したケース

Cさん(70代・男性)は、千葉県船橋市で飲食店を経営していた個人事業主です。

3人の子(長男・次男・長女)のうち、次男が事業を引き継ぐ予定でした。

Cさんの事業には不動産などの大きな資産はなく、形のない価値(営業権や設備など)が中心です。

そこで、事業を次男に相続させる代わりに、他の相続人に代償金を支払う必要があると考えました。

Cさんは、契約者と被保険者をCさん自身にして、次男を受取人とする2,000万円の終身保険に加入しました。

次男はその保険金から、長男・長女にそれぞれ800万円の代償金を支払いました。

これは、相続財産に対する各自の遺留分(約250万円)を十分に上回る額だったため、相続人全員が納得し、事業承継もスムーズに進みました。

生命保険を活用する際に気をつけたいポイント

生命保険は非常に便利な仕組みですが、使い方を間違えると、思わぬトラブルにつながることもあります。

以下のような点に注意することが大切です。

まず、保険金の金額設定には配慮が必要です。

たとえば特定の相続人にだけ高額の保険金が支払われるように設定されていた場合、他の相続人が「不公平だ」と感じ、遺留分侵害額請求を起こす可能性があります。

生命保険は本来、遺産分割の対象ではありませんが、極端な偏りがあればトラブルの火種となりえます。

次に、受取人の指定も明確にしておきましょう。

よく「法定相続人」としてしまいがちですが、個人名での指定の方が確実です。

誰が、いくら受け取るのかがはっきりしていれば、誤解や混乱を避けることができます。

また、遺留分への配慮も必要です。

代償金の額を、遺留分以上の金額を目安にすることで、不満の芽を摘むことができます。

そして最後に、加入する生命保険についてですが、いつ相続が発生しても大丈夫なように終身保険を利用するのがおすすめです。

終身保険の解説はこちら👉 https://www.jili.or.jp/knows_learns/kind/main/37.html

司法書士による相続問題のサポート

当事務所では、東京23区を中心に、千葉県(松戸市、市川市、船橋市、柏市など)、神奈川県(川崎市、横浜市など)、埼玉県(さいたま市、川口市、戸田市など)にお住まいの方を対象に、相続・遺言・不動産の相続登記など、幅広いご相談に対応しています。

生命保険の仕組みを活かした相続設計や、遺留分を考慮した財産配分のアドバイスなどもお任せください。

113-0034

東京都文京区湯島四丁目6番12号B1503

栗栖司法書士行政書士事務所

電話番号03-3815-7828

メールアドレス kurisu.yushima@gmail.com

なお当事務所は予約制です。事前に電話かメールでの予約をお願いします。